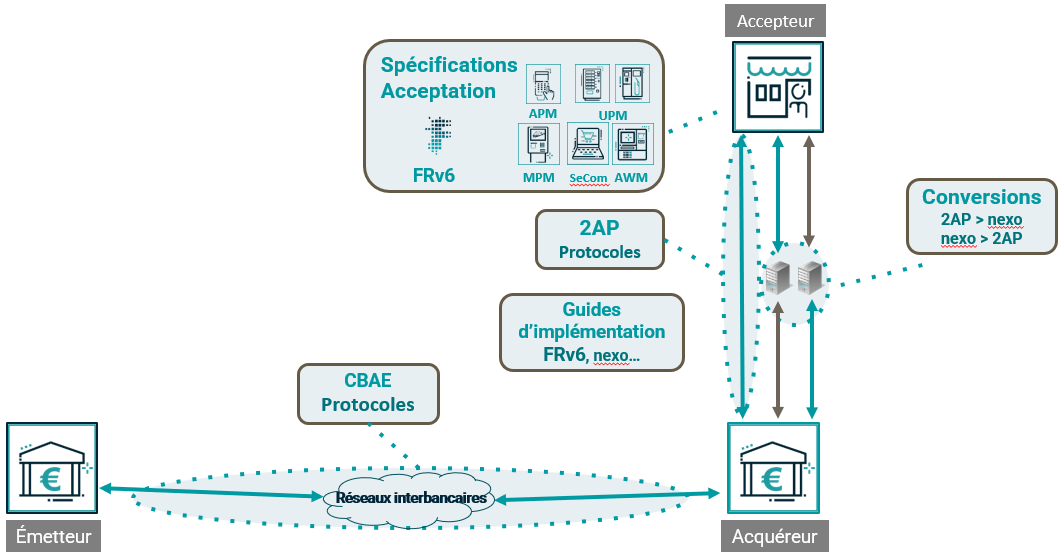

Spécifications FRv6

Les spécifications et protocoles FrenchSys couvrent l’ensemble du traitement d’une transaction monétique, de l’acceptation du paiement jusqu’à son acquisition et son traitement par l’émetteur.

Acceptation

FRv6 : La Référence en Matière d’Acceptation des Paiements

Les référentiels d’acceptation FRv6 sont des standards incontournables dans le paiement car ils garantissent un traitement fluide et sécurisé des transactions par carte sur tous les points d’acceptation. Grâce à leur compatibilité avec les sept principaux schémas de paiement en France, ils offrent une solution unique et centralisée pour les commerçants et opérateurs.

- Flexibles et configurables, ils s’adaptent aux exigences spécifiques de chaque schéma de paiement.

- Une expérience de paiement homogène, garantissant une simplicité d’usage pour le client, quel que soit le commerçant.

- Une connexion facilitée à tous les acquéreurs français, grâce à une interface basée sur les protocoles 2AP.

Des Manuels Adaptés à Chaque Environnement de Paiement

Attended Payment Manual (APM) – Transactions en magasin

L’Attended Payment Manual (APM), anciennement MPE, définit les règles d’acceptation des paiements effectués en proximité sur un terminal de paiement, en mode contact et sans contact. La version FRv6 de l’APM introduit des fonctionnalités essentielles comme le PIN Online, la suppression de l’impression systématique des tickets, la gestion des dons et pourboires, et bien d’autres.

Unattended Payment Manual (UPM) – Paiements sur automates

L’Unattended Payment Manual (UPM), anciennement MPA, spécifie les transactions effectuées sur un automate de paiement, en mode contact et sans contact. Cela inclut les péages autoroutiers, les distributeurs automatiques de carburant (DAC) et les bornes de recharge pour véhicules électriques. Comme pour l’APM, la version FRv6 de l’UPM intègre des fonctionnalités clés telles que le PIN Online, la suppression systématique de l’impression des tickets.

Secure E-commerce Manual (SEcoM) – Paiements en ligne sécurisés

Le Secure E-commerce Manual ou SEcoM (ex MPADS) définit les exigences fonctionnelles et les flux de traitement des transactions de commerce électronique. Le SEcoM repose sur les technologies EMV 3DSecure, qui aide les commerçants en ligne à minimiser les risques de fraude grâce à une authentification forte. La version FRv6 du SEcoM permet le chainage des CITs et MITs, de nouvelles fonctionnalités comme le 3RI et les remises partielles.

Mobility Payment Manual (MPM) – Paiements sur les valideurs de transports

Le Mobility Payment Manual ou MPM (ex MPAT) décrit les exigences nécessaires à l’acceptation des paiements électroniques sans contact sur les valideurs de transports. Le manuel décrit le fonctionnement des systèmes Open Payment et Single Ticket Transaction, avec un objectif principal : proposer une solution unique d’acceptation, se concentrant sur l’interopérabilité, la gestion de risque adaptée aux besoins d’accessibilité et de fluidité des transports.

ATM Withdrawal Manual (AWM) – Retraits sécurisés

L’ ATM Withdrawal Manual ou AWM(ex MRA) est le manuel d’acceptation pour les retraits d’espèces via les distributeurs automatiques de billets (DAB). Ce manuel permet l’implémentation de solutions de retrait conformes aux exigences interbancaires et sécuritaires pour les transactions EMV contact et sans contact.

Protocoles

Acceptor Acqueror Protocol (2AP)

Le protocole 2AP ou anciennement CB2A est un standard essentiel pour le traitement des paiements par carte en France, spécifiquement développé pour répondre aux besoins du marché national.

Lancé pour la première fois dans les années 1990, ce protocole a été conçu pour standardiser les échanges entre les solutions de paiement et les systèmes des acquéreurs. Son objectif initial était de garantir une interopérabilité optimale entre les différents acteurs du système de paiement. Le protocole 2AP encadre les échanges de données nécessaires aux processus suivants :

- l’autorisation des paiements,

- la télécollecte des transactions,

- le téléparamétrage des terminaux.

Il garantit ainsi le bon déroulement des transactions, qu’il s’agisse de paiements effectués en magasin, sur automates ou bien en ligne.

Au fil des années, 2AP a évolué pour intégrer des fonctionnalités avancées, répondant à l’évolution rapide des technologies de paiement :

- Adoption des technologies EMV (Europay, MasterCard, Visa).

- Introduction des paiements sans contact.

- Le chaînage des transactions.

Cette capacité d’adaptation permet au protocole de rester pertinent tout en offrant une expérience utilisateur fiable, sécurisée et simplifiée.

Le protocole 2AP se distingue par son approche scheme agnostic, ce qui signifie qu’il prend en charge plusieurs réseaux de cartes tels que AMEX, CB, Discover, JCB, Mastercard, UPI et Visa. Cette flexibilité :

- Simplifie l’intégration des systèmes pour les commerçants et acquéreurs.

- Réduit les coûts opérationnels liés à la gestion de multiples protocoles.

- Assure un traitement uniforme des transactions, quelle que soit la carte utilisée.

De plus, 2AP est supporté par tous les grands acquéreurs français, ce qui facilite les échanges avec leurs systèmes et contribue à réduire significativement les coûts pour les commerçants et les prestataires de services de paiement.

En standardisant et en simplifiant les processus de paiement, 2AP contribue à renforcer la confiance des consommateurs et des commerçants dans l’écosystème des paiements électroniques en France.

Le protocole CBAE (Acquéreur Emetteur)

Le protocole CBAE assure l’interbancarité et l’échange des données d’autorisation entre les acquéreurs et les émetteurs. Il agit comme un pont entre :

- le protocole 2AP Authorisation, utilisé par les accepteurs et acquéreurs,

- et les protocoles des différents schémas de paiement internationaux utilisés entre les acquéreurs et les émetteurs.

En constante évolution, le CBAE intègre chaque année les nouvelles exigences des schémas de paiement, avec une publication au 31 janvier de chaque année pour une mise en application en juin. CBAE intègre ainsi les dernières avancées en matière de conformité, notamment la DSP2 et l’authentification forte du client (SCA).

En garantissant une interconnexion fluide et efficace entre les différents acteurs du paiement, le protocole CBAE est un maillon essentiel du système monétique français.